Введение правил в банковской сфере и события иногда предоставляют экономистам новые данные. Недавно вышла статья Annette Alstadsæter, Niels Johannesen, Gabriel Zucman «Who owns the Wealth in Tax Havens? Macro evidence and implications for global inequality», которая дает очередную оценку размера имущества в оффшорах, сделанную на основе расширяющегося количества доступных данных. Оценка, в том числе, выполнялась на основе данных, ставших доступными в 2016 году благодаря Панамским документам (Mossack-Fonseca).

Как утверждают авторы, в то время как количественная оценка оффшорного финансового имущества предполагает погрешность, исследование можно проводить довольно строго и точно, потому что в настоящее время существуют несколько официальных, прямых и общедоступных статистических данных об имуществе, хранящемся в налоговых убежищах. C некоторыми из этих данных есть трудности, но вместе они рисуют непротиворечивую картину.

На текущий момент существует три основных источника данных для измерения оффшорных финансовых богатств. Во-первых, и самое важное, центральный банк Швейцарии публикует подробную статистику по банковским депозитам, портфелям акций, облигаций и долях в паевых инвестиционных фондах, управляемых швейцарскими банками от имени иностранцев. Таким образом, мы знаем, что иностранцам принадлежит 2,3 триллиона долларов в швейцарских банках на апрель 2017 года. Поскольку Швейцария исторически играла огромнейшую роль в управлении трансграничным движением капитала, один только этот источник данных фиксирует значительную часть мирового совокупного оффшорного имущества (30%-50% за последние годы.) Во-вторых, все значительные оффшорные финансовые центры - включая Гонконг, Сингапур, Каймановы и Багамские острова - раскрывают статистику по количеству депозитов, принадлежащих иностранцам в их банках. Основным ограничением этих данных, которое рассеивается Банком международных расчетов, является то, что в них отсутствует самая большая форма оффшорных богатств, а именно портфели ценных бумаг. В-третьих, мы можем понять глобальные объемы оффшорного портфеля ценных бумаг, рассматривая конкретные аномалии в глобальной инвестиционной статистике. Акции, облигации, а также доли в паевых фондах, находящиеся в собственности у домохозяйств на иностранных счетах, учитываются надлежащим образом в обязательствах международной инвестиционной позиции страны, но не в активах. Это приводит к несоответствию между глобальными портфельными обязательствами и активами. Используя эти аномалии, Закмен (2013) нашел, что в оффшорах держится эквивалент 10% мирового ВВП. Подобные же результаты получены Пеллегрини, Санелли, Тости (2016)

Оценка Закмена в 10% - что соответствует 5.6 триллионам долларов в 2007 году – является консервативной. Boston Consulting Group (BCG), основываясь на опросы менеджеров в области оффшорных услуг, дает величину на 2-3% ВВП выше, но которая показывает те же самые тренды (см. Figure 1) эволюции оффшорного имущества с 2001 года. Вычисления OECD указывают, что домохозяйства владели от 5 до 7 триллионов долларов в 2007 году; у Кепа Джемини и Мерилл Линч вырисовывается 8.5 триллионов для 2002 года; Палан, Мерфи и Чавагнеукс (2010) пишут, что «мировые богачи держали в 2007 году примерно 12 триллионов их имущества в налоговой гавани»; Генри (2012) оценил в 21 до 32 триллиона на 2010 год.

Figure 1 - Оценки оффшорного имущества в % от мирового ВВП

Только одна Швейцария – где оффшорное имущество наблюдаемо непосредственно по официальной статистике – держит большую долю глобального оффшорного имущества: 40% в 2001, 45-40% на пике в 2006-2007 году и снизившуюся до 30% в последние годы. Figure 2 показывает динамику того, где мировое оффшорное имущество держится, основанную на количестве депозитов трансграничных банков, управляемых в каждом оффшорном центре

Figure 2 – Распределение оффшорного имущества по основным центрам

На Figure 5 представлены суммарное, размещенное по разным налоговым убежищам, оффшорное имущество (финансовое) по отношению к ВВП страны для всех стран с более чем 200 миллиардов долларов в ВВП в 2007 году.

Figure 5 - Отношение оффшорного имущества к ВВП страны

Россия имеет много имущества как в Швейцарии, так и в других налоговых убежищах (в основном на Кипре). Для России были сделаны две оценки: одна по той же методологии, как и для всех других стран, и еще одна, полученная путем суммирования чистых ошибок и упущений, следуя методики, описанной у Новокмета, Пикетти, и Закмена (2017). Эта альтернативная оценка шире по масштабу, при этом в нее входят реальные активы, принадлежащие оффшорам (а не только финансовые), и имущество нерезидентов (которое в российском контексте является большим) на верхушке оффшорных активов, принадлежащих только резидентам.

Размер оффшорного имущества не объяснить просто налоговыми, финансовыми или институциональными факторами. Среди стран с большим запасом оффшорных активов можно встретить автократии (Саудовская Аравия), страны с недавней историей автократического правления (Аргентина, Греция), наряду со старыми демократиями (Великобритания, Франция). Также можно найти страны с высокоразвитым внутренним финансовым сектором (Бельгия, Германия) наряду со странами с плохо развитыми финансовыми учреждениями (Венесуэла). Среди стран с самым низким объемом оффшорных активов, можно найти низко-налоговые экономики (Корея) наряду с самыми высокими налоговыми странами в мире (Дания-Норвегия.) Вместо этого имеют значение география и специфические национальные траектории. Соседство с Швейцарией — первой страной, которая развила сектор управления трансграничным имуществом в 1920-е годы - связано с более высоким оффшорным имуществом, как и наличием природных ресурсов, а также политической и экономической нестабильностью после Второй Мировой Войны. Эта закономерность согласуются с анализом Андерсена и соавторов (2016), которые нашли, что потоки в налоговые убежища меняются систематически с доходами в нефтяной промышленности и политическими потрясениями, такими как выборы и перевороты.

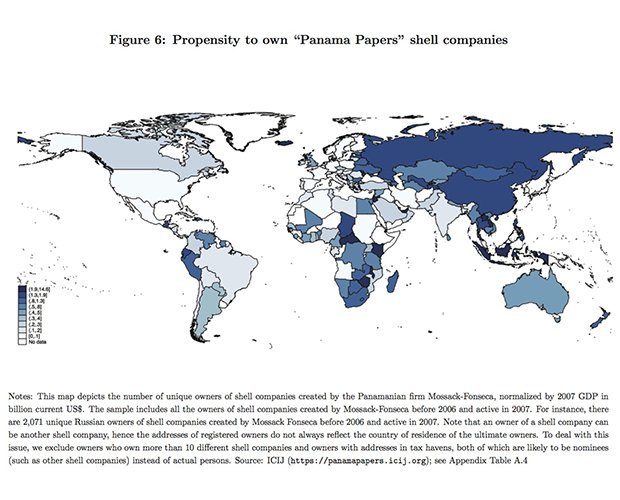

Для оценки надежности полученных результатов была сделана оценка данных по Панамским документам. Mossack-Fonseca была главной в области оффшорного финансового сервиса - факты указывают на то, что она была одной из пяти крупнейших мировых поставщиков подставных компаний. Как показал анализ, существует сильное сходство между количеством оффшорного имущества по оценкам авторов статьи и использованием налоговых гаваней по Панамским документам. Figure 6 показывает количество уникальных владельцев подставных компаний, созданных Mossack-Fonseca по странам (нормированное по ВВП 2007 года). По России найдено 2071 владельца для таких компаний.

Figure 6 - Отношение количества собственников подставных компаний к ВВП страны в миллиардах долларов

Для современных экономистов оценка оффшорного имущества важна, в том числе с точки зрения оценки реального неравенства в обществе. Как отмечают авторы, оффшорное имущество распределено сильно неравномерно в зависимости от уровня благосостояния. Около 80% оффшорного имущества принадлежат 0.1% самых богатых домохозяйств, или 50% верхним 0.01%. Оффшорные частные банки, как правило, имеют ограничение для клиентов по минимальному количеству финансовых активов для инвестирования (например, 1 миллиона долларов, или 10 миллионов – уровень финансового благосостояния, выше которого обычно люди входят в верхние 1% и 0.1%, соответственно)

Figure 7 показывает долю в имуществе по странам, принадлежащую верхним 0.01%, с учетом и без учета оффшорного имущества. Найдено, что учет оффшорных активов значительно увеличивает долю верхних 0.01%, даже в странах – таких как скандинавские, - в которых не используются широко налоговые гавани. Но величина изменения различная по странам. В скандинавских странах доля верхних 0.01% вырастает с 4% до 5%. Самое значительное влияние учет оффшорного имущества на долю верхних 0.01% имеет для России, в которой около 60% имущества богатых размещено в оффшорах.

Figure 7 - Доля имущества верхних 0.01% по отношению к общему имуществу страны

Источник: Annette Alstadsæter, Niels Johannesen, Gabriel Zucman «Who owns the Wealth in Tax Havens? Macro evidence and implications for global inequality»

Комментариев нет:

Отправить комментарий