Циклы являются сопутствующим фактором экономического развития. Неизбежно за периодом оптимизма, роста, восстановления следует период пессимизма, замедления, а в худшем случае глубокий кризис. И существуют только два по сути важных вопроса: когда и насколько глубоким будет замедление/падение? Одной из крупнейших в мире является экономика США. Как результат экономические кризисы в США генерируют волны, распространяющиеся по всем миру. Без сомнения даже небольшая рецессия и кризис в США могут привести к значительным негативным последствиям для России с учетом не лучших показателей российской экономики и нарастающих санкций в последнее время. Кевин Л. Клиесен в недавней статье «Recession Signals: The Yield Curve vs. Unemployment Rate Troughs» пытается дать ответ на вопрос: когда будет рецессия в США?

В начале мая 2018 года Wall Street Journal попросил профессиональных прогнозистов предсказать время следующей рецессии. Почти 6 из 10 ответили, что следующая рецессия начнется примерно в 2020 году. Если это так, то нынешнее расширение бизнеса затмит расширение 1991-2001 годов как самое продолжительное в истории. Экономисты и политики рассматривают несколько индикаторов, пытаясь предсказать замедление или прямое сокращение экономической активности. Выделяются два: наклон кривой доходности и направление уровня безработицы.

Экономисты уже давно знают, что инверсии Кривой доходности, как правило, являются надежными предикторами сокращения бизнеса, спада (см. посты Майкла МакКракена и Майкла Оуяна и Ханны Шелл). Инверсия происходит, когда доходность краткосрочных казначейских ценных бумаг превышает доходность долгосрочных казначейских ценных бумаг. Как правило, инверсия происходит, когда Федеральный Комитет по открытому рынку (FOMC) повышает свою краткосрочную ставку для противодействия растущему инфляционному давлению.

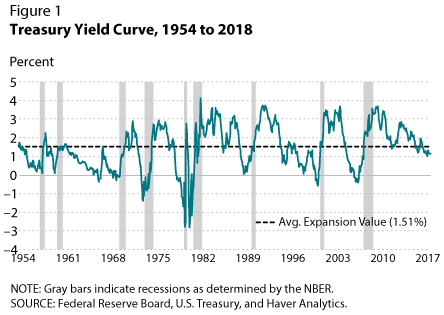

Рисунок 1. Разница между доходностью 10-летних и 3-месячных казначейских ценных бумаг, 1954 по 2018

Примечание: Серые зоны на рисунке указывают период рецессии

Примечание: Серые зоны на рисунке указывают период рецессииНа рисунке 1 показана разница между доходностью 10-летних казначейских ценных бумаг и доходностью 3-месячных казначейских ценных бумаг с месячной периодичностью. Этот разброс доходности является одним из часто используемых измерений наклона Кривой доходности (также известный как временная структура) во времени. Как показано на рис. 1, инверсии Кривой доходности регулярно происходили перед периодом экономического спада с 1960-х годов.

Обеспокоенность о недавнем выравнивании Кривой доходности высказывали некоторые чиновники ФРС. В апреле 2018 года уклон Кривой доходности составил в среднем 1,11 процента, что на 0,5 процентных пункта ниже ее среднего значения на длительном периоде в размере 1,51 процента (с июня 1954 года). Озабоченность по поводу дальнейшего выравнивания наклона Кривой доходности или прямой инверсии связана с возможностью того, что несколько дополнительных повышений целевой ставки федеральных фондов ФРС не будут сопровождаться повышением 10-летней процентной ставки.

В отличие от уменьшающегося разброса между краткосрочной и долгосрочной доходностью казначейских ценных бумаг, низкий уровень безработицы обычно предполагает усиление экономического роста. 1 июня 2018 года Бюро статистики труда сообщило, что уровень безработицы (после упорного падения) составил 3,8 процента в мае 2018 года. Это только третье экономическое восстановление среди последних восьми (включая нынешнее), когда уровень безработицы оказался ниже 4 процентов (см. рис. 2). Предполагает ли низкий уровень безработицы иной прогноз, чем сужающийся разброс по доходности?

Рисунок 2. Уровень безработицы, 1954 – 2018

Примечание: Серые зоны на рисунке указывают период рецессии

Примечание: Серые зоны на рисунке указывают период рецессииИсторически сложилось так, что снижение уровня безработицы также является надежным предиктором экономического спада. Этот факт наглядно подтверждается на рисунке 2, на котором показан уровень безработицы среди гражданского населения в возрасте 16 лет и старше с июня 1954 года. Как видно из рисунка 2, уровень безработицы, как правило, достигает минимума незадолго до экономического спада. Как только начинается экономический спад, резко возрастает безработица. Но является ли уровень безработицы более надежным показателем ожидаемой рецессии, чем инверсия Кривой доходности?

В среднем, начиная с 1969 года, снижение уровня безработицы произошло за девять месяцев до спада, в то время как инверсия Кривой доходности произошла за 10 месяцев до этого. Для обоих показателей максимальное время до кризиса составляет 16 месяцев, но в разных эпизодах. Минимальными сроками являются один месяц для снижения безработицы и пять месяцев для инверсии Кривой доходности. В среднем уровень безработицы увеличивается на 0.4 процентных пункта в течение восьмимесячного периода перед началом рецессии.

Исходя из данных, представляется, что оба показателя, как правило, являются надежными предикторами экономического спада. Сигнал от смены падения уровня безработицы на рост происходит в среднем за месяц до инверсии Кривой доходности, но экономические аналитики, тем не менее, не могут быть уверены, что реальная смена произошла. Уровень безработицы может двигаться вверх и вниз и во время подъема экономики. Например, с октября 1962 года по февраль 1963 года уровень безработицы вырос с 5.36 процента до 5.95 процента, только чтобы возобновить падение после этого. В отличие от этого, кривая доходности имеет то преимущество, что экономические аналитики или политики не должен задаваться вопросом, произошла ли инверсия. Но ложные сигналы также происходили с кривой доходности, как в 1966 году.

В целом, оба показателя, как правило, являются надежными сигналами грядущей рецессии, а значит следующая рецессия не за горами.

Источник: Kevin L. Kliesen. Recession Signals: The Yield Curve vs. Unemployment Rate Troughs

Комментариев нет:

Отправить комментарий